Většina výpočtů z oblasti finanční matematiky je poměrně snadná – třeba spočítat anuitní splátku, úrokovu míru nebo třeba hodnotu cílové částky při pravidelných úložkách . Úrokové počty ale mohou být za určitých okolností poměrně složité. Platí to zejména na peněžních a kapitálových trzích (dluhopisy) nebo u některých specificky dohodnutých úvěrů z korporátního prostředí kdy součástí komplexních finančních výpočtů je tzv. konvence počítání dnů, která určuje pro účely výpočtu kolik dnů má měsíc a rok. A proč to všechno?

Problém stanovení počtu dnů v roce a ceny kupónových dluhopisů po datu emise

Každý kupónový dluhopis má kromě jiného svou nominální hodnotu, kupónovou sazbu v % p.a. a frekvenci výplaty. Z těchto parametrů jsme schopni spočítat kupónový výnos (kolik dostaneme vyplaceno na úrocích např. za rok). Zní to jednoduše, ale bohužel tomu tak zcela není.

Alikvótní úrokový výnos a kalkulatorní dny

U obchodů s dluhopisy je běžné, že jej od emitenta (vydavatele dluhopisu) nebo od předchozího majitele koupíme po datu emise (uprostřed roku) nebo mezi dvěma výplatami kupónu. No a tím pádem došlo k tomu, že od data emise do data nákupu naběhnul předchozímu majiteli nějaký výnos. Tento výnos po nás bude chtít pochopitelně zaplatit.

Úroku, který naběhnul od data emise nebo poslední výplaty do nějakého období se říká alikvótní úrokový výnos. No a právě při jeho výpočtu vstupují do hry kalkulatorní dny.

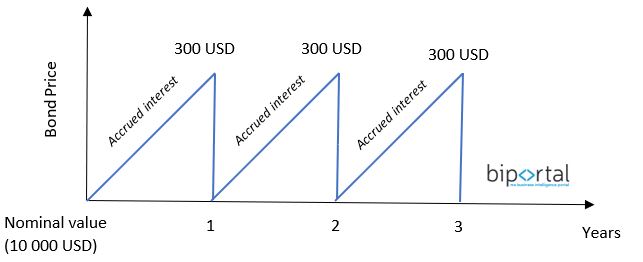

Upozornění: V den emise nebo v den kdy dochází k výplatě kupónu je alikvótní úrokový výnos roven 0! (viz obrázek, NH= 10000, ir = 3 %, výplata roční.

Podrobnější vysvětlení alikvótního úrokového výnosu na příkladu:

- Datum emise dluhopisu: 2016-02-01

- Datum nákupu dluhopisu (od emitenta nebo jiného subjektu): 2017-01-08

- Datum první výplaty: 2017-02-01

- Úroková sazba (i): 3 %

- Frekvence výplaty: roční

- Nominální hodnota (NH): 10 000 USD

Pokud bychom dluhopis koupili přesně v době kdy byl emitován (případně před touto dobou nebo v den výplaty) tak cena dluhopisu bude rovna nominální hodnotě tedy 10 000 USD. Dne 2017-02-01 obdržíme výnos roven 3% * 10 000 USD = 300 USD (s AÚV v době nákupu dluhopisu nepočítáme).

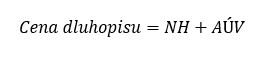

V tomto případě tomu tak ale není, protože jsme dluhopis koupili později (2017-01-08) – máme najednou problém a pokud chceme spočítat cenu dluhopisu, tak do našeho výpočtu nyní musíme zahrnout faktor, který zohlední, jak dlouho dluhopis držel předchozí vlastník/emitent ve výplatním období (tzn od 2016-02-01 do 2017-01-08).

Vypočet bude nyní složitější a bude vypadat nějak takto

tedy:

No a nyní nastává problém, protože nejsme schopni jednoznačně spočítat počet dnů mezi daty 2016-02-01 a 2017-01-08. Konkrétně počet dnů v roce.

Navíc rok 2016 byl přestupným rokem. Proto se pro zjednodušení úrokových výpočtů časem vyvinuly různé kalkulatorní metody, kterým se souhrnně říká konvence počítání dnů.

Konvence počítání dnů – Definice a vysvětlení

Jak jsem již zmínil, tak důvodem vzniku metod kalkulatorních dnů je fakt, že nejsme schopni za každé situace jednoduchým způsobem spočítat počet dnů mezi 2-ma datumy.

Principem všech těchto metod je direktivní stanovení, jakým způsobem se mají dny počítat bez ohledu na kalendářní způsob počítání. To znamená, že každá z metod stanoví kolik dní má každý rok (bez ohledu na skutečnost) a kolik dní má každý měsíc. Dále některé metody stanovují, jak nakládat s přestupným rokem atd.

To má pochopitelně také význam pro účastníky kapitálových trhů. Není možné (nebo by nemělo být :), aby si např emitent počítal účetně jiné úroky než věřitel. Metoda musí být jednoznačně stanovena pro oba stejně.

Dluhopisy, úvěry nebo jiné produkty by měli mít vždy stanoveno, jakým způsobem se úroky počítají v emisních podmínkách nebo např v případě úvěrů ve smlouvě.

Vraťme se k příkladu z předchozí kapitoly kdy jsme nedokázali spočítat cenu kupónového dluhopisu – řekněme, že tento dluhopis podléhá konvenci 30/360

Metody typu 30/360 říkají, že každý měsíc má vždy 30 dnů a každý rok má 360 dnů. Pokud se tedy vrátíme k předchozí kapitole, kdy jsme nebyli schopni spočítat Cenu dluhopisu, tak nyní to již dokážeme.

Počet dnů mezi 2016-02-01 a 2017-01-08 = 337 a počet dnů v roce 360. Tedy hodnota dluhopisu k 2017-01-08 bude 10 280,83

Alikvótní úrokový výnos je tedy 280,83 USD a jedná se o úrok, který naběhnul od 2016-02-01

Metod počítání existuje celá řada, ale v zásadě je můžeme rozdělit do dvou skupin

- Metody 30/360

- Metody ACT (aktuální)

Metody 30/360 (Měsíc = 30 a Rok = 360)

U konvencí 30/360 vždy platí, že počet dnů v měsíci je roven 30 a počet dní v roce je roven 360. Všechny metody založené na principu 30/360 mají společný vzorec: 1

kde:

D…den -> D1 = počáteční datum, D2 = koncové datum

M…měsíc -> M1 = počáteční měsíc, M2 = koncový měsíc

R…rok-> R1 = počáteční rok, R2 = koncový rok

Jednotlivé metody poté liší v tom, že řeší různé situace typu – počítání prvního nebo posledního dne mezi datumy, jak se model chová pokud je první den zároveň poslední den měsíce a podobně.

Závěr: Pro tyto metody platí vzorec viz výše s tím, že v závislosti na použití konkrétní metody musíme zkontrolovat podmínky, které daná metoda ukládá. Tyto podmínky (adjustmenty) se vztahují k úpravě D1 nebo D2 je-li podmínka naplněna.

30E/360 – Evropská metoda – Německá metoda

Poměrně jednoduchá metoda používaná zejména v Evropě. Bývá často označována jako Německá metoda. Počet dnů se spočítá podle následujícího vzorce.

Podmínky pro D1 nebo D2

- Pokud je počet dnů > 30, tak vyplníme 30

30/360 US – Americká metoda

Americká metoda je téměř stejná s metodou 30E/360 s tím rozdílem, že má několik dodatečných okrajových situací, které musím při použití této metody zkontrolovat. Pokud tyto situace nastanou, tak metoda ukládá upravit počet dnů předem stanoveným způsobem.

Podmínky pro D1 nebo D2

- Je-li D1 posledním únorovým dnem a současně platí, že D2 je také posledním únorovým dnem pak platí = > D2 = 30

- Je-li D1 posledním únorovým dnem pak platí => D1 = 30

- Je-li D2 rovno 31 a D1 je 30 nebo 31 pak platí=> D2 = 30.

- Je-li D1 rovno 31 pak platí => D1 = 30.

30E/360 ISDA – Evropská metoda pro dluhopisy

Funguje stejně jako metoda 30E/360 s tím rozdílem, že obsahuje 2 podmínky pro D1 a D2.

Podmínky pro D1 nebo D2

- Je-li D1 posledním dnem v měsíci pak platí => D1 = 30.

- Je-li D2 posledním dnem v měsíci (vyjma situace kdy je D2 datum splatnosti a současně M2 je únor) pak platí => D2 = 30.

Metody ACT – založené na skutečném počtu kalendářních dnů

Tyto metody jsou založeny na tom, že buďto počet dnů v měsíci nebo počet dnů v roce je skutečným kalendářním počtem dnů. ACT metod existuje velké množství, mezi nejpoužívanější patří tyto 3 2 3

- ACT/360 (Francouzská metoda)

- ACT/365 (Anglická metoda)

- ACT/ACT ISDA

ACT/360 – Francouzská metoda

Tato metoda ukládá počet dnů v měsíci počítat jako skutečný počet kalendářních dnů. Počet dnů v roce je fixně stanoven na 360

kde:

D…den -> D1 = počáteční datum, D2 = koncové datum

ACT/365 – Anglická metoda

Počet dnů spočteme jako skutečný počet dnů mezi 2 datumy. Počet dnů v roce je stanoven na 365

kde:

D…den -> D1 = počáteční datum, D2 = koncové datum

ACT/ACT ISDA

Počet dnů spočteme jako skutečný počet dnů mezi 2 datumy. Počet dnů v roce je stanoven na 365 nebo na 366 podle toho jedná li se o přestupný rok

Reference

- Wikipedia, Day count convention [on-line]. [cit. 2022-12-21]. Dostupné z WWW: https://en.wikipedia.org/wiki/Day_count_convention

- WallStreetMojo, Day count convention [on-line]. [cit. 2022-12-21]. Dostupné z WWW: https://www.wallstreetmojo.com/day-count-convention/

- Delta quants, DAY COUNT CONVENTIONS DESCRIBED [on-line]. [cit. 2022-12-21]. Dostupné z WWW: http://www.deltaquants.com/day-count-conventions