V poslední době jsem se v mnoha článcích věnoval finanční matematice v Excelu. Většina základních termínů a typů úrokových počtů je již vysvětlena. Dnes si všechny poznatky dáme dohromady a budeme řešit reálný příklad investičního rozhodnutí – výpočet výnosnosti investice do bytu a také návratnost investice. Příklad bude opravu velmi komplexní a proto při vysvětlování postupuji velmi pomalu. Excel s výpočtem naleznete na konci.

Investice do bytu a výpočet výnosnosti – Zadání úlohy

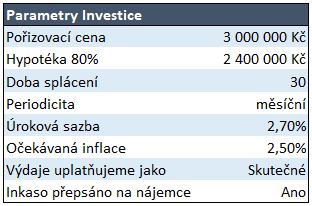

Chystáme se realizovat investici do nemovitosti v okresním městě – panelákový byt 3+1, 73 m2 za účelem pronájmu a budoucího prodeje (za 30 let). Pořizovací cena nemovitosti je 3 000 000 Kč. Nemovitost budeme financovat hypotečním úvěrem s 80 % LTV (20 musíme doplatit ze svých zdrojů), splatnost 30 let, měsíční frekvence splácení a úroková sazba 2,7%.

Požádali jsme realitního poradce o odhad příjmů a nákladů. Dle realitního poradce můžeme předpokládat:

Příjmy:

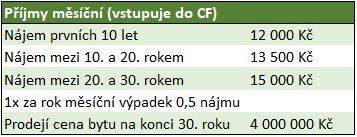

- Nájemné v prvních 10-ti letech – 12 000 Kč

- Nájemné mezi 10. a 20. rokem – 13 500 Kč

- Nájemné mezi 20. a 30. rokem – 15 000 Kč

- Realitní makléř nás upozorňuje, že lze průměrně 1x ročně očekávat výpadek příjmů ve výši 0,5 nájmu (výměna nájemníků) a měli bychom tuto skutečnost v kalkulaci zohlednit (opatrnostní přístup)

- Odhadujeme že nemovitost za 30 let prodáme za 4 000 000 Kč (opatrnostní přístup).

Výdaje:

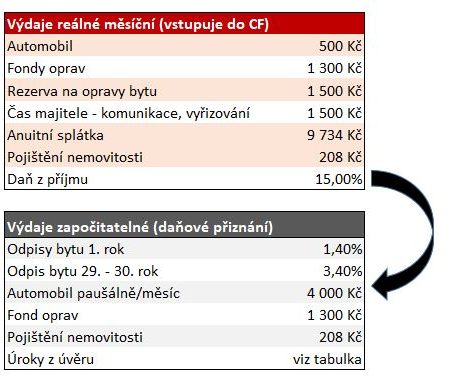

- Pro daňové účely budeme používat metodu skutečných nákladů (nikoliv paušální) – započítávat budeme odpisy, paušál na automobil a úroky z úvěru (musíme dopočítat), fond oprav, pojištění

- Naše reálné měsíční náklady budou 500 Kč automobil, 1 300 Kč fond oprav, 1 500 Kč, Rezerva na opravy bytu (odkládáme si bokem), 1500 Kč čas majitele, pojištění, anuitní splátka z úvěru a každoroční daň z příjmu 15%

- Po celou dobu investice předpokládáme průměrnou míru inflace snižující naši kupní sílu ve výši 2,7% p.a.

- Inkaso neuvažujeme – bude přepsáno na nájemce

Naše požadovaná míra výnosnosti je alespoň 1,5 % p.a. + inflace. Je investice pro nás vhodná?

Info: V příkladu jako vedlejší produkt ukážu, proč je výhodnější pro daňové účely uplatňování výdajů pomocí skutečných nákladů oproti výdajovému paušálu 30%

Postup výpočtu vnitřního výnosového procenta u investice do nemovitosti

Výpočet anuitní splátky a splátkového kalendáře

Pro výpočet vnitřního výnosového procenta budeme potřebovat znát cash flow (příjmy – výdaje) v každém roce. Ze zadání vidíme, že většina našich příjmů a výdajů je fixní. Snad kromě splátky úvěru. Tu ještě neznáme a musíme si anuitní splátku spočítat.

Anuitní splátku budeme potřebovat jako součást našich pravidelných výdajů. Kromě toho ale budeme potřebovat v excelu vypočítat splátkový kalendář – protože úroky z úvěru si budeme odečítat z daňového základu.

Pokud známe výši úvěru, dobu splácení, frekvenci a úrokovou sazbu, tak není problém sestavit splátkový kalendář, který bude mít 360 řádků (30 let * 12). Anuitní splátka, kterou budeme bance posílat každý měsíc činí 9 734 Kč

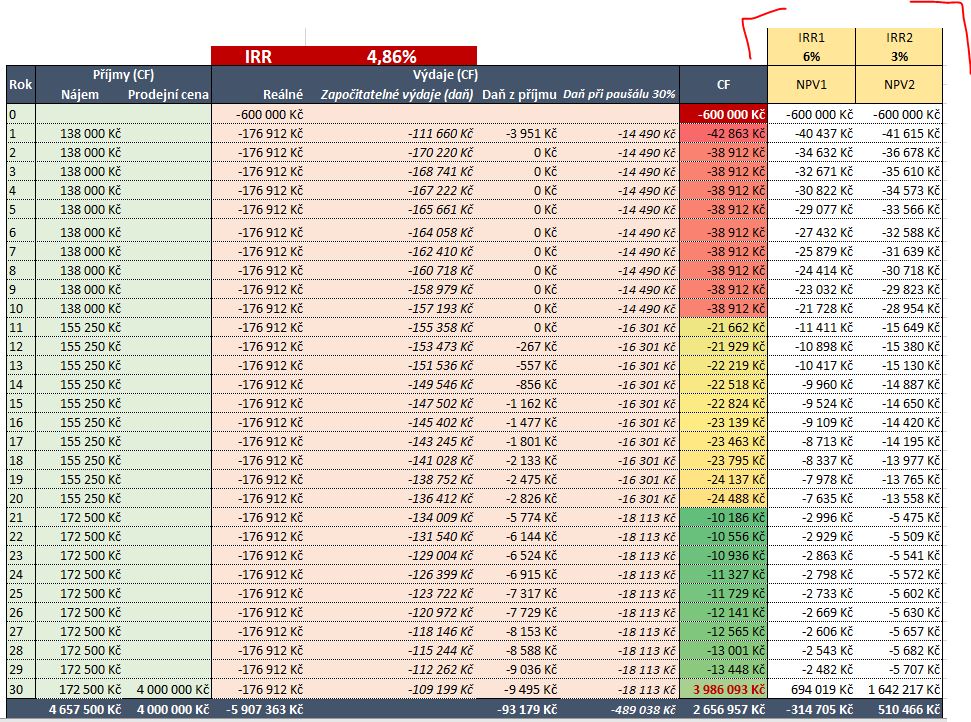

Sumarizace příjmů a výdajů do přehledné tabulky

Ze zadání a předchozího kroku víme, že naše příjmy a výdaje vypadají takto:

Zelená a červená tabulka jsou příjmy a výdaje vstupující do Cash flow. Poslední položkou, která do cash flow vstoupí také je daň z příjmu. Tuto každoroční daň z příjmu budeme počítat podle černé tabulky.

V příkladu mám zadáno, že budeme uplatňovat skutečné výdaje (viz černá tabulka). Já se zde chvli zastavím protože i tato volba ve finále ovlivní návratnost investice. Dle platné legislativy můžeme využít 2 režimy:

- Paušální výdaje z příjmů ve výši 30 %

- Skutečné výdaje

Uplatňování výdajů podle paušálu 1

je málokdy výhodné, ale druhá varianta je zase administrativně náročnější (je potřebá vést evidenci). Hlavním důvodem proč uplatňovat výdaje skutečné je, že si můžeme započítat odpisy (návod jak odpisy spočítat v excelu), paušální náklady na vozidlo a další. Daňové zatížení obou režimů včetně srovnání bude vidět v dalším kroku.

Vytvoření přehledné tabulky s Cash flow a dopočítání daně z příjmů

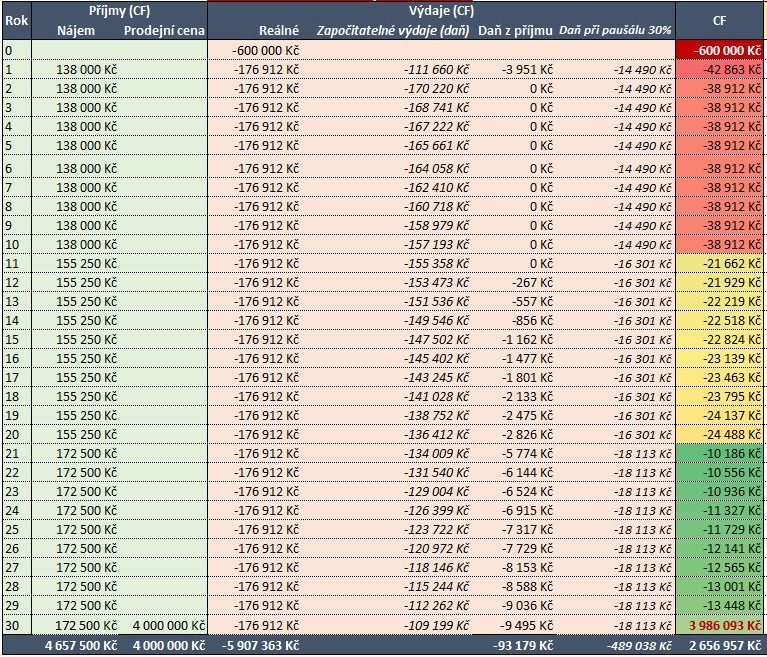

Nyní již můžeme veškeré údaje přehledně sesumarizovat do tabulky, kde každý řádek reprezentuje 1 rok.

- Provozní příjmy jsou spočítány dle očekávaného nájemného s tím, že každý rok odečteme polovinu měsíčního nájmu jako výpadek příjmů kvůli výmeně nájemníků

- Příjem z prodeje ve 30. roce – ve 30 roce nemovitost prodáme za 4 000 000 Kč

- Investiční výdaj – v 0 roce vynakládáme investici ve výši 600 000 Kč, protože banka hradí pouze 80% ceny nemovitosti

- Provozní výdaje – jsme dopočítali pro každý rok z červené tabulky (viz 2a)

- Daň z příjmu 15% – Pro výpočet daně z příjmu musíme nejprve vypočítat “Započitatelné výdaje” (šedá tabulka viz 2a) a následně z rozdílu mezi příjmy a výdaji vezmeme 15%. Pokud je výsledek kladný, tak je daň z příjmů 0 (nejedná se o daňový bonus jako např. sleva na dítě).

- Celkové CF = Příjmy + reálné výdaje (záporné) + daň (záporné)

Srovnání (i) Paušální výdaj 30% vs (ii) Skutečné výdaje

Pro zajímavost jsem do tabulky uvedl rozdíl mezi paušálním výdajem 30% a uplatňováním skutečných nákladů. V tomto případě je uplatnění skutečných nákladů výhodnější a návratnost investice tak bude lepší. Celkové daň je v případě:

- Paušální náklady 30 % – 489 038 Kč

- Skutečné náklady – 93 179 Kč

Za 30. let volbou vhodného režimu ušetříme 395 858 Kč. Daň z prodeje nemovitosti se po splnění časového testu 5-ti let neplatí.

Nyní máme celkem hezký přehled o tom, kolik nám investice vynáší a musíme už jen dopočítat výnosnost investice v %.

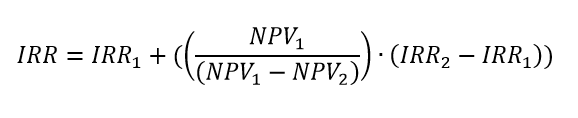

V článku o vnitřním výnosovém procentu (IRR) je uvedena metodika jak na to. IRR je taková míra, při které je Čistá současná hodnota rovna 0.

Jelikož ze vzorce IRR nelze vyjádřit, tak se pro výpočet použije lineátní interpolace

- Nejprve odhadneme IRR1 tak, aby Čistá současná hodnota (NPV1) vyšla záporně

- Poté odhadneme IRR 2 tak, aby Čistá současná hodnota (NPV2) vyšla kladně

A dosadíme do vzorce

Vyhodnocení investice

Vnitřní výnosové procento investice do bytu při zvoleých parametrech činí 4,86 % p.a. Naše požadovaná míra výnosnosti činí 1,5% + inflace 2,5% = 4 % p.a.. Investice je tedy nad hranicí požadované výnosnosti a přijmeme ji. K odhadu parametrů jsme přistupovali konzervativně – započítali jsme rezervy na opravu bytu, zohlednili jsme rizika výměny nájemníků a konzervativně odhadli prodejní hodnotu nemovitosti za 30 let (4 000 000 Kč).

Info: Investiční modelování je závislé na odhadnutých vstupních parametrech. Ve skutečnosti nikdo neví, jaká v budoucnosti míra inflace, příjmy nebo např. úroková sazba úvěrů po refixaci.

Excel sdílím – Excel s řešením »

Reference

- Kurzy.cz, Výdajový paušál 2022 (placeno v roce 2023) [on-line]. [cit. 2019-10-05]. Dostupné z WWW: https://www.kurzy.cz/dane-danova-priznani/osvc-vydajove-pausaly.htm

Dobrý den, prosím, proč v započitatelných výdajích odečítáte sumu zaplacených úroků z úvěru? Nemělo dojít právě k jejich přičtení?

Neodečítá. Podívejte se pořádně. Úroky jsou uvedeny se záporným znaménkem. Tedy – a – je plus. Takže správně je přičítá a tedy o ně navyšuje výdaje.

Příklad s řešením v excelu je přehledný, i když některé předpoklady jsou velmi zjednodušené, např. odpisy, chybí mandatorní výdaj daně z nemovitosti. V propočtech výdajů je ale chyba, která ovlivňuje výsledek DCF i IRR a rozdíl při volbě daňového režimu směrem…. 🙂

Jo, taky jsem tu chybu už objevil, když jsem si tabulku dělal znovu sám…. Autor tam má měsíční výdaje počítány jen za 1 měsíc a nikoli za celý rok…. sloupeček započitatelné výdaje.

Není mi jasné, proč autor nepoužil funkci MÍRA.VÝNOSNOSTI, která je přesnější.

Chybu o které píše Eva, jsem ale neobjevil. Možná tam již není….