Článkem o Efektivní úrokové sazbě navazujeme na seriál o Finanční matematice v Excelu. Efektivní úroková sazba je užitečný pomocný ukazatel při porovnávání výnosnosti různých produktů. Vypovídací schopnost této úrokové míry je podobná jako u Vnitřního výnosového procenta – tedy svým způsobem vyjadřuje návratnost investice.

Efektivní úroková sazba v praxi – kde se používá?

Co se týče reálného využití běžným spotřebitelem, tak se normální smrtelník s tímto ukazatelem prakticky nesetká. To platí dvojnásob s příchodem povinného zveřejnění RPSN – roční průměrné sazby nákladů u všech úvěrových produktů. 1 To znamená, že pokoutné úvěrové firmy již nemohou manipulovat se spotřebitelem například tím, že uvádějí úrokové sazby v různých frekvenčích úročení (denní, měsíční, apod) nebo s různou výplatou úroků. Respektive mohou to udělat, ale vždy mají také povinnost zveřejnit RPSN = standardizovaný ukazatel v %, který udává kolik reálně ročně zaplatí spotřebitel včetně všech poplatků.

Tím pádem se s praktickým využitím efektivní úrokové míry setkáte zejména na kapitálových trzích (dluhopisy) a také se s touto úrokovou sazbou můžete setkat v bankovnictví pří účtování úrokových produktů – v účetnictví platí tzv. akruální princip a banky/firmy musí výnosy/nákady rozúčtovávat na jednotlivé dny (i když nedochází k reálnému cash flow) a částky připadající na tyto dny spočítají u složitějších úrokových produktů pomocí této sazby a metodou počítání kalkulatorních dnů.

Efektivní úroková míra – Definice, vzorec

Pokud se podíváte do učebnic finanční matematiky, tak se setkáte pravděpodobně s následující definicí:

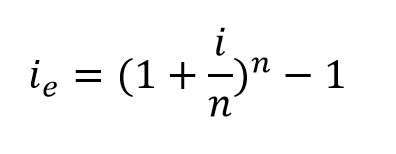

Efektivní úroková míra je roční úroková míra odpovídající takové nominální úrokové sazbě, která nám dá za jeden rok stejnou výši kapitálu, i když s ní úročíme n-krát do roka. 2

kde:

ie…efektivní úroková míra

n…počet období

i…úroková míra v daném úrokovém intervalu vyplácení úroků (např. denně, týdně, měsíčně)

Z toho ale mnoho lidí příliš rozumu nepobere 🙂

Efektivní sazba – Vysvětlení s příkladem

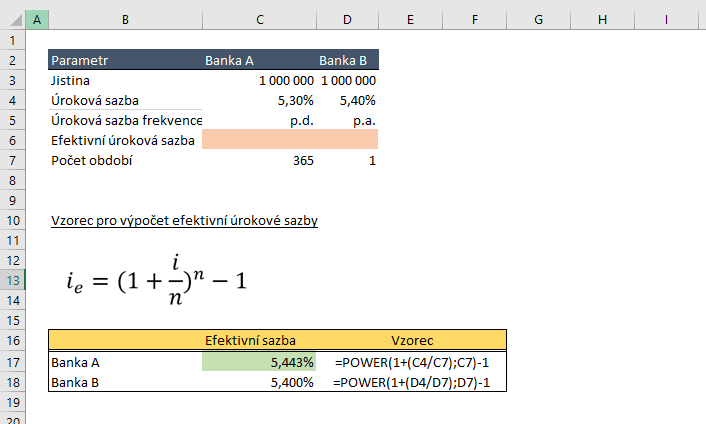

Představte si, že dostanete nabídku na nějaký bankovní produkt a banka A vám nabídne nominální úrokovou sazbu 5,3 % p.d. (per day/za den). Oproti tomu vám jiná banka B nabídne podobný produkt s nominální úrokovou sazbou 5,4 % p.a. (per annum/za rok). Pro zjednodušení je celková doba úložky je 1 rok a vložili bychom 1 000 000 Kč.

Na první pohled je úroková sazba banky B vyšší, ale to neznamená že je nabídka výhodnější, proč? Protože u banky A se úročí denně a tím pádem tam dochází k efektu složeného úročení…tzn každý den se vám připíše nějaký úrok a následující den se následně úročí zůstatek včetně toho připsaného úroku (úročí se úroky), což u banky B neplatí – tam se úročí jen 1x ročně.

Chceme vědět, která investice se více vyplatí a jak velký je v nich rozdíl vyjádřený v penězích.

(i) Nejprve musíme spočítat efektivní úrokovou sazbu, pro znároznění do vzorce (viz výše) dosadíme parametry obou bank (A i B)

Dosazením do vzorečku nám vyšlo, že nabídka banky A je výhodnější a to proto, že se projevil efekt složeného úročení (denní úročení), který během roku nakumuloval dostatečný efekt k tomu, aby předstihnul vyšší nominální úrokovou sazbu banky B připisovanou ročně.

Všimněte si také, že efektivní úroková sazba banky B = nominální úrokové míře 5,4 % p.a., to je vlastně důkaz že nám tento vzoreček přepočítá úrokovou sazbu tak, jakoby byla úročena per annum => tím pádem se eff sazba a nom sazba banky B neliší.

(ii) Kolik by nám správné rozhodnutí investovat s bankou B vyneslo při investici 1 000 000 Kč? Nyní když máme obě úrokové sazby vyjádřené efektivní sazbou, tak k vyjádření rozdílu v obou nabídkách (v penězích) nám stačí udělat rozdíl úrokových sazeb a tímto rozdílem pronásobit jistinu. Kdo si s tím chce více hrát, tak může použít pro obě varianty vzorec úročitele (viz.Úročitel a složené úročení – Finanční matematika jednoduše).

Vidíme, že na 1 mil Kč je rozdíl cca 425 Kč. Tuto částku bychom vydělali navíc kdybychom si vybrali banku A.

Jak vidíte rozdíl není příliš velký, alespoň je optikou běžného střadatele. Proto jsou tyto hrátky s frekvencí úrokových sazeb a jejich vyplácením doménou investičních a produktových specialistů velkých bankovních domů. V těchto prostředích se už bavíme v řádech miliard Kč a více – tam už ten rozdíl je cítit hodně 🙂

Reference

- Investopedia, Annual Percentage Rate (APR): Definition, Calculation, and Comparison [on-line]. [cit. 2025-10-30]. WWW: https://www.investopedia.com/terms/a/apr.asp

- Corporate finance instaitute, Effective Annual Interest Rate [on-line]. [cit. 2025-10-30]. WWW: https://corporatefinanceinstitute.com/resources/commercial-lending/effective-annual-interest-rate-ear/

Dobrý den,

pročítám si vaše články ohledně finanční matematiky v excelu. V závěru článku Efetivní úroková sazba je napsáno: Vidíme, že na 1 mil Kč je rozdíl cca 425 Kč. Tuto částku bychom vydělali navíc kdybychom si vybrali banku B.

Nemělo by tam být banku A? Vždyť ta nám nabízí výhodnější denní spoření.

Děkuji

Dekuju za upozorneni, ano mam tam preklep…opraveno