Opět pokračujeme v seriálu článků, které se věnují finanční matematice. Úročitel je výraz, se kterým se setkáte ve finančních počtech velmi často a to v případě složeného úročení. Složené úročení je způsob, kdy se nám připrané úroky připočítávají k jistině a v dalším období je úročena jak jistina, tak tyto připsané úroky za minulé období. Vložené finanční prostředky tedy nerostou lineárně jako v případě jednoduchého úročení, ale exponenciálně.

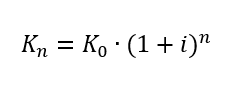

Úročitel (Budoucí hodnota) – obecný vzorec

kde:

- Kn = zůstatek na konci období (po n obdobích)

- K0 = vložená částka na začátku období

- i = úroková míra

- n = počet období

- výraz (1+i)n je úročitel (v angličtině compounding factor)

Při složeném úročení získáme hodnotu finančních prostředků (investovaných jednorázově) za určité období s tím, že úročitel je označení pro výraz (1+i)n

Výpočet budoucí hodnoty pomocí Úročitele – příklad

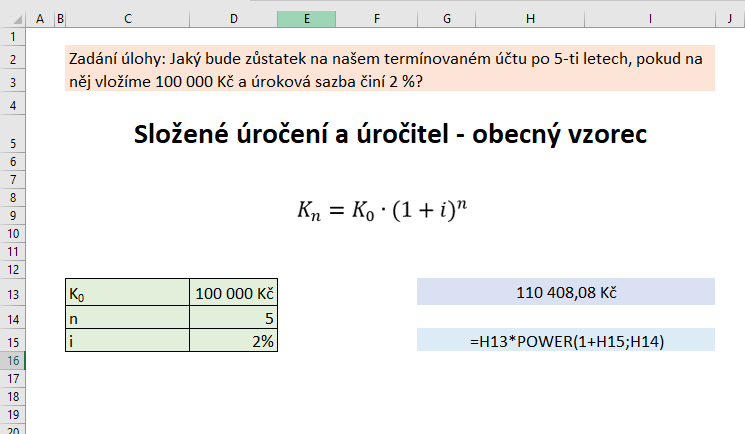

Zadání úlohy: Jaký bude zůstatek na našem termínovaném účtu po 5-ti letech, pokud na něj vložíme 100 000 Kč a úroková sazba činí 2 %?

Řešení:

!!! Kdo je líný (v dobrém slova smyslu), tak může v Excelu jednoduše použít třeba funkci =BUDHODNOTA / FV a dostane se také na stejná čísla: =BUDHODNOTA(2%;5;;100000)

1. “připrané úroky” pokud opravdu neperete penize tak se jsou uroky spise “pripSane”

2. vzorec s BUDHODNOTA dava v Excely z 2016 zaporny vysledek

1) :DD

2) ano funkce budhodnota/fv vraci zaporny vysledek a souvisi to s jinym pojetim interpretace casove hodnoty penez vyvojaru excelu, rekl bych ze to je pomerne jednoduse resitelna zalezitost (staci pridat – 🙂

Dobrý den, máte prosím vzorec, jak by to vypadalo při nepravidelných měsíčních vkladech, přičemž na počátku by byla K0 stejná? Děkuji