V rámci seriálu článků o finanční matematice a navážeme na Úročitele. Pro zopakování – pomocí úročitele dokážeme spočítat budoucí hodnotu našeho vkladu při dané úrokové sazbě a počtu období po které se vklad úročí. Typické využití je v situaci, kdy třeba chceme vědět, kolik bude náš zůstatek termínového vkladu při splatnosti, pokud si na něj dnes uložíme peníze. Odúročitel dělá to stejné ale opačně. Známe tedy zůstatek vkladu po n obdobích co jsme jej úročili a chceme vědět, kolik jsme museli před těmi n obdobími vložit, abychom vklad takto zúročili.

V praxi tohle asi příliš často běžného smrtelníka příliš zajímat nebude že jo. Spíše ho zajímá kolik si naspoří ukládáním pravidelných úložek (střadatel) anebo o kolik mu banka zhodnotí jednorázovou jistinu bez pravidelných úložek (úročitel). Zjišťovat zpětně kolik jsme museli ukládat (odúročitel) je ale zajímavá kratochvíle a taky to má hlavně význam při určitých scénářích u finančního modelování 🙂

Rozdíl jsme si vysvětlili, takže bychom teď měli být schopni pochopit vzoreček a vnímat rozdíl mezi Odúročitelem a Úročitelem.

Rozdíl mezi Odúročitelem a Úročitelem

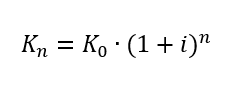

Úročitel při složeném úročení

kde:

- Kn = zůstatek na konci období (po n obdobích)

- K0 = vložená částka na začátku období

- i = úroková míra

- n = počet období

- výraz (1+i)n je Úročitel

Ze vzorce (podrobné vysvětlení viz Úročitel a složené úročení) je patrné, že budoucí hodnota (zůstatek) našeho vkladu za n období je rovna tomu co vložíme dnes * Úročitel 1

Odúročitel při složeném úročení

Kde:

- Kn = zůstatek na konci období (po n obdobích)

- K0 = vložená částka na začátku období

- i = úroková míra

- n = počet období

- výraz (1+i)-n je Odúročitel

Vzorec vypadá velice podobně a “říká” – částka, kterou jsem vložil na začítku se rovná tomu co mám teď * Odúročitel

Vzoreček si můžeme ještě zjednodušit, protože pokud je exponent záporný, tak lze výraz vyjádřit zlomkem.

Pomocí Úročitele počítáme Budoucí hodnotu (BH) a pomocí Odúročitele počítáme Současnou hodnotu (SH)

Odúročitel na příkladu v Excelu

Pro zajímavost pracujme se stejným vkladem jako u příkladu, kde jsem vysvětloval Úročitele. Tam jsme měli zadání: “Jaký bude zůstatek na našem termínovaném účtu po 5-ti letech, pokud na něj vložíme 100 000 Kč a úroková sazba činí 2 %?”

Víme, že jsme se dopočítali na budoucí hodnotu = 110 408,1 Kč. Pokud tedy aplikujeme Odúročitele, měli bychom se při stejné úrokové sazbě a počtu období dostat zpátky na vklad = 100 000 Kč.

Zadání příkadu na Odúročitele: V bance jsme 5 let úročili vložené finanční prostředky s úrokovou sazbou 2 % a na konci období máme zůstatek 110 408,1 Kč. Jaký vklad jsme vložili na začátku?

Řešení

Vypadá to, že matematika ještě pořád funguje. Vidíme, že jsme se dopočítali na náš původní vklad a pomocí příkladu jsme dokázali, že Odúročitel je opak Úročitele…» Excel s příkladem na Odúročitele

Kdo je líný (v dobrém slova smyslu), tak může v Excelu jednoduše použít třeba excel funkci na současnou hodnotu =SOUČHODNOTA/ PV a dostane se také na stejná čísla: =SOUČHODNOTA(2%;5;;110408)

Reference

- Finanční matematika – portál středoškolské matematiky, diskontování a diskont [on-line]. [cit. 2019-09-27]. Dostupné z WWW: https://www2.karlin.mff.cuni.cz/~portal/fin_mat/?page=diskontovani

Dobry den

Dekuji za zajimavy obsah

Poprosim o radu s vypoctem

Tyka se managementu portfolia :

Mam 9 pozic, kazda jinak velka a mozna se stejnou, nebo ruznou navratnosti.

Jak vypocital velikost a pozadovanou navratnost 10. pozice, tak aby cele portfolio rostlo 10%

Variantou je v portfoliu neumistena hotovost, ktera ubira na zisku, jak velke pozice musi byt pri jakem rustu , aby i s hotovosti rostly napr 10% ?

Nikde jsem nenasel tuto problematiku zpracovanou

Dekuji za event navod k vypoctu

Mirek

Cau,

no jako investor přistupuju k návratnosti portfolia přes NPV – čistou současnou hodnotu. Neznám přesně podrobnosti jak to potřebuješ spočítat, ale šel bych na to asi nejprve tak, že si udělám summary:

1a) Každá pozice (ticker) mi generuje v čase nějaké negativní cash flow na začátku a potom v průběhu času pozitivní cash flow buď z prodeje nebo dividend.

1b) Jako cash flow mohu brát i nerealizovaný výnos nebo ztrátu z držení instrumentu (to jak se mi hýbe investice v čase)

2) Cash je také pozice a generuje nulové cash flow, pokud mám cash umístěný na nějakém úročeném účtu nebo třeba krátkodobě v t-bills tak generuje také pozitivní cash flow

3) Potřebuju určit frekvenci vyhodnocování – asi stačí 1 měsíc

No a teď:

1) Otevřel bych si excel

2) na řádky bych si napsal všechny investice vč cashe

3) do sloupců měsíce 0,1/2023,2/2024,…n (předpokládaný prodej)

4) hodnoty jsou buď a) skutečně realizované cash flow nebo b) realizované i nerealizované cf (reálná hodnota investic) s tím že v měsíci 0 bude cash flow záporné (protože se akcie nakoupily) a v další měsíce bude kladné nebo záporné podle toho jaké cash flow se generuje postupem času

5) nezapomenout do cash flow (hodnoty) zohlednit i daně z dividend, daně z příjmu pokud není splněn časový test a jiné cash flow které s tím souvisí

Následně mohu v excelu použít funkce IRR nebo XIRR do které zahrnu oblasti s cash flow a vrátí mi to čistou návratnost investice v %…pokud to mám takto navzorcováno tak si můžu hrát s 10. investicí a hledat nastavení 10. investice tak, aby návratnost vyšla 10%. Uděláš si vlastně takovou kalkulačku

Honza